La educación financiera no es solo para expertos; es una herramienta poderosa que transforma vidas. Comprender créditos y préstamos te empodera para construir un futuro sólido.

Cada día, millones toman decisiones que afectan su bienestar económico. Conocer las diferencias clave evita errores costosos y abre puertas a oportunidades.

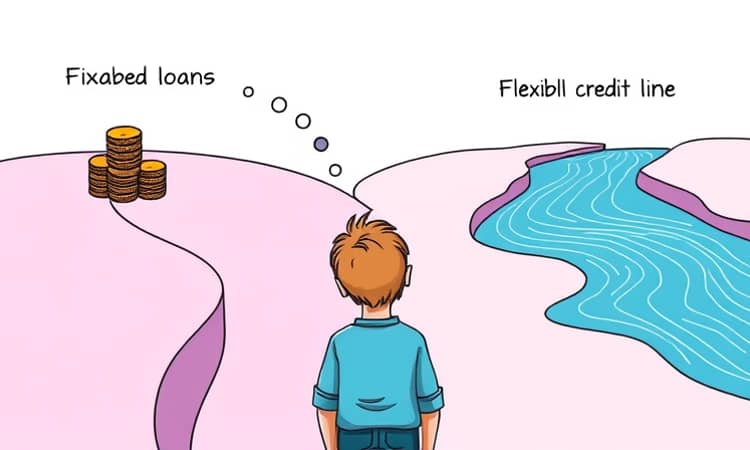

Este viaje comienza con un simple hecho: no todos los productos financieros son iguales. La elección correcta puede marcar la diferencia entre el éxito y la deuda.

Diferencias Fundamentales que Debes Saber

Imagina que necesitas dinero para un proyecto importante. Un préstamo te ofrece una suma única desde el inicio.

En cambio, un crédito es como una reserva flexible. Dispones del dinero según necesidades, pagando solo por lo usado.

Esta flexibilidad hace al crédito ideal para gastos variables. Los préstamos, por otro lado, son más estructurados.

Para visualizar estas distinciones, considera esta tabla comparativa:

Esta tabla aclara cómo cada opción se adapta a distintas situaciones financieras.

Tipos de Préstamos: Una Exploración Detallada

Los préstamos se clasifican de múltiples maneras, y entender cada categoría es crucial.

Por garantía, existen opciones que definen el riesgo:

- Garantía personal: El prestatario responde con su patrimonio completo.

- Garantía real: Un bien concreto, como una casa, sirve de aval.

- Combinación de garantías: Mezcla personal y real para mayor seguridad.

- Sin garantías: Sin aval, pero con intereses elevados por riesgo.

Estas garantías afectan directamente los términos y la accesibilidad del préstamo.

Por plazo de vencimiento, los préstamos varían en duración:

- Corto plazo: Menos de un año, ideal para necesidades inmediatas.

- Largo plazo: Más de un año, perfecto para inversiones grandes como viviendas.

Elegir el plazo adecuado asegura que tus pagos sean manejables a largo plazo.

Por propósito, los principales subtipos ofrecen soluciones específicas:

- Préstamos personales: Para usos diversos sin justificar destino, con requisitos de solvencia clave.

- Hipotecarios: Para compra de inmuebles, con garantía real y plazos extensos.

- Consolidación de deudas: Combina múltiples obligaciones en un solo pago.

Cada tipo tiene características únicas. Por ejemplo, los préstamos al consumo suelen oscilar entre 200 y 75.000 euros.

Además, existen opciones como préstamos rápidos, que aunque accesibles, conllevan altos intereses por riesgo.

Tipos de Créditos: Flexibilidad en tu Bolsillo

Los créditos brindan herramientas dinámicas para gestionar el flujo de efectivo diario.

- Tarjetas de crédito: Permiten adelantos mensuales, con pago al final del período.

- Línea de crédito: Ofrece acceso flexible sin entrega inicial, ideal para gastos imprevistos.

- Pólizas de crédito: Acuerdos formales entre cliente y banco, con límites predefinidos.

Estas opciones son perfectas para quienes buscan adaptabilidad en sus finanzas.

Conceptos Clave para una Decisión Informada

Dominar ciertos elementos esenciales te ayuda a navegar el mercado financiero con confianza.

Las partes involucradas incluyen al prestatario y al prestamista, cada uno con roles definidos.

Los intereses son un componente crítico. Aquí una tabla para desglosarlos:

Esta tabla subraya la importancia de comparar la TAE para evitar sorpresas.

Requisitos generales como historial crediticio limpio y ingresos estables son fundamentales para la aprobación.

En caso de impago, las garantías entran en juego, desde la ejecución de bienes hasta afectar el patrimonio personal.

El mercado español, regulado por el Banco de España, ofrece opciones seguras a través de entidades como BBVA o Openbank.

Consejos Prácticos e Inspiración para tu Futuro

Ahora que tienes el conocimiento, es momento de aplicarlo de manera efectiva.

Evalúa tus necesidades con honestidad. ¿Es para una emergencia o una inversión a largo plazo?

Compara siempre la TAE entre diferentes ofertas, ya que refleja el coste total real de cualquier producto.

Considera el plazo de devolución y asegúrate de que se alinee con tu capacidad de pago mensual.

Explora opciones como la reunificación de deudas si enfrentas múltiples obligaciones financieras.

Recuerda, la educación financiera es tu mejor aliada. Te permite evitar riesgos y maximizar oportunidades.

Inspírate en historias de personas que, con planificación, han logrado metas como comprar una casa o financiar estudios.

En última instancia, tomar decisiones informadas sobre créditos y préstamos no solo protege tu economía, sino que construye un legado de seguridad para ti y tu familia.